予算策定プロセスについて、過去の会計的な記録である決算書の情報をベースに、未来の計画である予算・事業計画を策定し、予算管理のレベルをあげる方法をできるだけわかりやすく解説します。個人事業レベルから、部門に分かれた企業組織まで応用が可能です。

予算策定の目的

起業するとき、事業を維持するとき、会社や部門の来期の計画を立てるとき、新規事業を行うときに予算・事業計画を策定します。主要な目的は売上・利益・資金管理、予実管理による経営改善、意思決定の迅速化、です。

売上・利益・資金管理

どの市場に、どの顧客から、単価がいくらで、数量はいくつ販売して、売上をあげるのかを予想します。売上から仕入れなどの原価を引いて、粗利益(売上総利益)を算出します。特に利益については目標値が大事です。事業継続には最低限必要な利益と、事業維持発展のために目指したい目標利益水準があります。

ものごとはすべてそうなのですが、目指さなければ到達することはできません。実現したい企業の成長のための目標利益の設定は行うべきでしょう。

事業には時間の経過とともに固定費がかかります。例えば、地代家賃です。人件費は、給与だけではありません。社会保険の会社負担分も考慮する必要があります。あらかじめ必ずかかるコストを計算しておくのは、事業継続の上で極めて大事です。

同時に、企業が資金繰り上どうしても事業継続のため必要な、絶対死守利益もあります。人件費などのランニングコストと、銀行借入の返済などに必要な資金を得るための、絶対死守利益の管理も予算・事業計画策定の重要な目的になります。

絶対死守利益を下回る見通しになると、将来の資金繰りが危険な状態になるので、手遅れにならないようにあらかじめ計画しておいたリストラを実行します。

一部の外資系を除き、できるだけ人件費は最後に手をつけます。社内の士気が下がりさらに負のスパイラルが始まるからです。

予算・事業計画策定には2つのパターン用意すればよいでしょう。目標とする計画と、最低限達成しなければならない計画です。

予実管理による経営改善

予算管理によって計画と実績の差を集計します。生じた予実管理の差を分析し、課題や問題点を洗い出し、有効な改善策や対策を検討します。

補助金などの獲得目的で、予算(事業計画)策定を行い、予実管理が行われないケースがありますが、計画は実績との差異の分析による改善アクションが極めて重要です。

経営意思決定の迅速化

予実管理を行うことにより、あらかじめ想定した事態に対する経営意思決定が迅速化されます。特に、経費、コスト、現金流出に対するアクションを事前に決めておくことが、資金ショートを防止することにつながります。

予算策定プロセス(トップダウン方式とボトムアップ方式)

予算策定においては、トップから目標利益を提示して、各部署に割り振るトップダウン方式と、各部署から目標数字を提出させて積み上げるボトムアップ方式、双方を組み合わせて調整する方式があります。

トップダウン方式は決定は早いのですが、割り振られた各部署に難易度の相違による不公平感が生まれる可能性があります。ボトムアップ方式だと、各部署が甘めの計画を出す傾向があり(特に達成率が人事評価に組み込まれる場合)全社での数字の調整が大変になる可能性があります。

不公平感の調整には、マネジメントの仕組みの整備が必要です。

予算策定プロセスの留意点

予算策定プロセスにおいて、高すぎる目標は達成する意欲をそぐ結果になります。一方、低すぎる目標は目標としての意味をなさず、工夫や努力を引き出せない結果となります。過去実績や現場の実態を踏まえた、努力すれば達成する可能性がある適切な目標値を設定することが重要です。

予算策定プロセスのポイント

予算管理のPDCAサイクル

予算策定、予算管理はPDCAサイクルを繰り返します。Planは予算策定、Doは予算実行、Checkは問題の検証、Actionは改善です。すなわち、策定した計画である予算と実績を比較して問題点や課題を分析し、改善するための対策を実行する繰り返しによって、予算管理のレベルをアップしていきます。

予算・事業計画における施策の具体性

予算や事業計画においては、具体性、現実性が重要です。絵に描いた餅ではなく、過去の経験や事前の調査によって市場や顧客動向、社内マネジメントを調整し、具体的なアクションに結びつけるように心がけます。

全社と各部門の整合性、適切なKPIの設定

各部門の目標が会社全体の目標達成に連動する予算を策定することがポイントです。各部門の成果指標であるKPIを適切に設定します。全社目標と各部門の連携するKPIの設定については、下記投稿をご参考ください。

予算策定プロセス(過去の決算書の活用)

全くの新規事業ではなく、既存事業があれば過去の決算書の分析が必要になります。決算期間(1年)における損益計算書を活用することから始めます。

新規開業の場合は、過去の決算書の情報が活用できません。その場合は、想定されるコストをできるだけ同業種のコスト構造を参考に、もれなく算出する必要があります。

貸借対照表と損益計算書については、下記投稿もご参考ください。

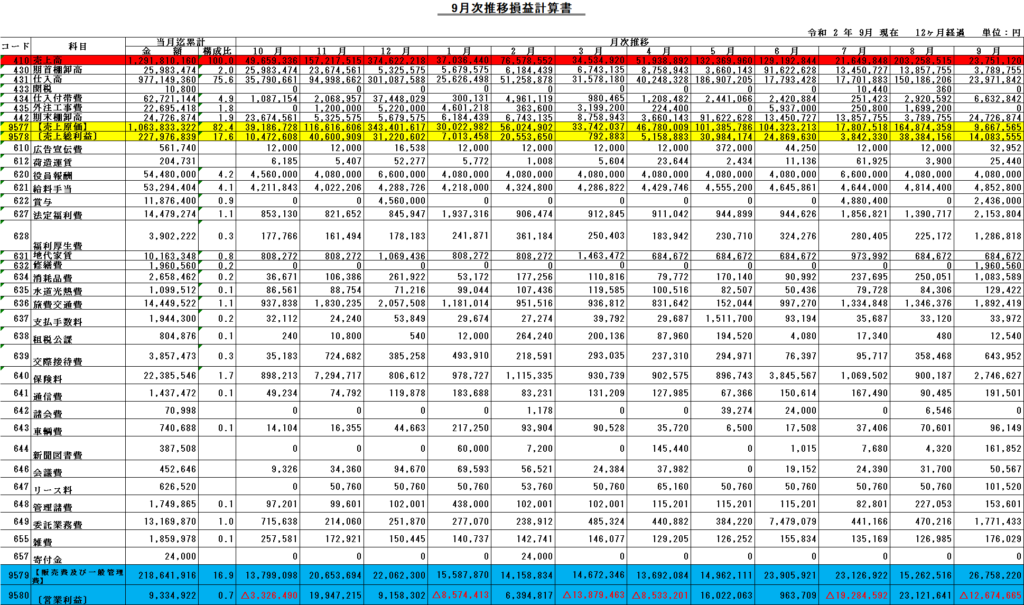

決算時点の損益計算書の情報だけでなく、月次推移損益計算書の活用を行います。これは、たいていの会計システムに出力する機能が搭載されています。経理上の仕訳科目と連動していますので、予算や事業計画を策定する場合に便利です。

売上、仕入れ、粗利(売上総利益)

売上の予測方法は業種によって様々です。定番品であれば、過去の売上をベースに季節変動を勘案します。過去の売上だけで成長はできないので、営業の新規開拓分や、新店舗開設、新商品発売、新販売チャネル(ネット販売など)の計画数値を盛り込みます。計画数字は、できるだけ具体的に(品目別:単価×数量×営業日数)落とし込みます。

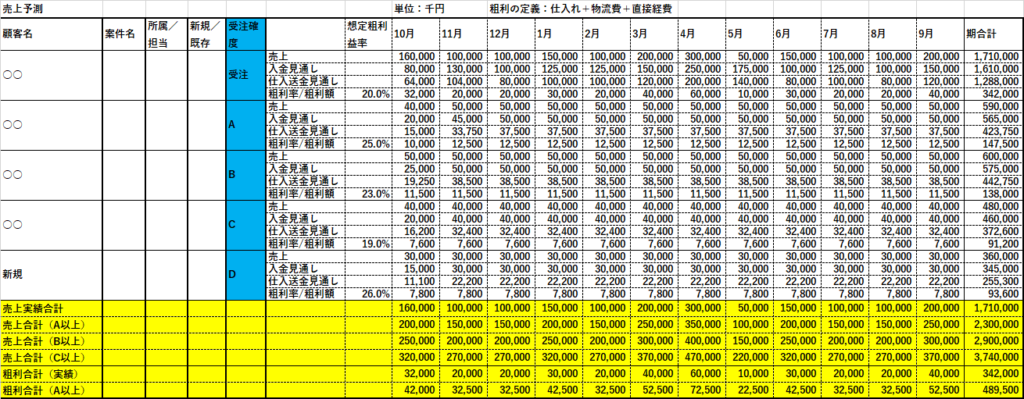

受注生産や営業の受注活動がウェイトの高い業種の場合は難しいのですが、営業マネジメントの役割として、案件の確度管理を行います。

商談が受注できるかどうかは、顧客と直接会話する営業社員が一番よく情報を持っています。

この確度管理のポイントは、営業社員によっての受注確度の見通しの甘い、辛いがあり、見極めることです。中には、目標の達成率の評価をよくするために、計画段階では控えめに数字を出したり、案件を隠す営業もいます。

営業マネジメントの重要な機能は以下の通りです。営業社員によって生じるむらをヒアリングや同行訪問によって補正して、できるだけ精度の高い売上予測と、かんばれば到達する妥当な目標設定を行うことです。

下記添付の資料は、A(80%以上) B(60%以上) C(40%以上)で管理しています。

粗利益(売上総利益)の目標値

仕入れ、粗利益については、営業段階の見通しと、実際の月次決算の差異の発生が良く起こります。原因としては、追加の仕入れが発生した、売上と仕入れの期間のずれが発生した、在庫と仕掛かりの計上が不正確だったなどがあります。

商品やサービスの利益(原価)計算は、月次決算との数字と大筋はあっていないと経営判断に支障がでます。月次決算のレベルアップは、予算・事業計画の精度向上につながります。

次年度の事業計画、予算であれば、上記で対応は可能です。しかし、新規事業の場合や中長期経営計画の場合は、営業や販売現場、過去の推移だけでは予測は難しいです。

経営戦略からのアプローチをとる必要が生じます。詳しくは下記投稿をご参考ください。

販売費および一般管理費

各費用項目を見て、大筋の予測を立てます。例えば、保険料年払いなどの項目は、時期的に発生が予測できます。

人件費や、地代家賃など経常的に発生するものと、時期ごとに発生する費用項目を予測します。人件費については、給与のみならず、会社負担の社会保険料や、賞与などの予測も行います。

部門別の一般管理費予算を立てる場合には、仕訳段階で、各勘定科目について部門コードを付けます。部門コードをきっちりつけておけば、過去の一般管理費の勘定科目について、部門で分けられるものを集計して、予算策定のベースにします。

また摘要欄に、稟議番号や内容も記載するとよいでしょう。分析して無駄な部分の特定にも利用します。

一般管理費で部門に分けることが難しい共通費は、部門の人数など基準を設けて配賦します。注意が必要なのは、経理時点の仕訳では、人別の給与まで仕訳しないことが多いことです。

人件費は一般管理費に占める割合が大きいので、部門別予算を組むときは、細かく計算することができない場合も、人件費の概算は、部門別に分けておきましょう。

人件費の未来の予測は、昇給昇格も勘案する必要があります。昇給に伴う社会保険料の改定額と、改定のタイミングのずれ(定時改定と随時改定)もあります。

新規採用や定年退職者の予測も必要です。人件費予算は、精度の高いものは策定は煩雑です。かけられる手間の範囲で大枠の判断ができるようします。

また、消費税の扱いも注意が必要です。給与、各種保険料、海外で消費するものなどは非課税(もしくは不課税)表示です。予算や事業計画策定時に消費税課税、非課税、不課税を混同しないようにする必要があります。

以上のように予算と事業計画は、経理業務と密接にかかわっています。後でデータ抽出分析のためには仕訳の際の部門コードや摘要欄記入など、入力が細かく負担がかかります。

精度の高い予算や事業計画、部門ごとの業績評価には、仕訳入力時点の分類が後になって非常に大事なので、経理事務の方の理解と協力が必要です。

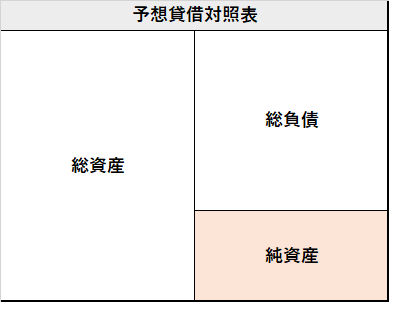

予想貸借対照表

通常の予算・事業計画は予想損益計算書の営業利益までのケースが多いです。外部の企業評価が必要なケースは予想貸借対照表まで算出します。

一つ目は、M&Aや事業承継に伴う株式の売却、譲渡、相続の際、予想株価を算出するためです。株価の計算方法は様々ですが、いずれにしても企業の清算価値である純資産(総資産-総負債)が重要です。

銀行返済スケジュールの再調整のための事業再生ににおけるバンクミーティングにおいても、債務超過(純資産がマイナス)の解消時期は重要なので、予想貸借対照表を算出します。

予想貸借対照表は、予想損益計算書からさらに、減価償却費、金利や法人税、配当などを計算する必要があります。税理士などの専門家に依頼するケースが多いようです。

まとめ

今回は、実際の決算書を活用して、予算・事業計画を策定する方法についてみてきました。営業部門の情報や、経理事務の協力を得ながら作成していく必要があります。予算・事業計画策定の目的に立ち返り、不必要に負担や時間がかかりすぎないように策定し予算管理する仕組みを作ることが大事です。

コメント