経営診断は、外部の専門家の立場でその企業の、財務状況、収益力、課題、強み、弱み、外部環境などを分析します。経営診断は、事業計画を作成したり、経営改善に役に立てます。本原稿では、経営診断についての方法論について記載します。

経営診断はその他、企業価値を算定して、M&Aの買収価格設定に利用したり、融資審査の条件検討に活用したり、補助金などの申請資料として使います。

経営診断のプロセス

経営診断のヒアリング

事前準備の上でしっかりヒアリングを行うことになります。経営者のみならず従業員や取引先のヒアリングを行うと、より充実した経営診断を行うことが出来ます。経営者だけでヒアリングを済ましてしまうケースが多々見られますが、可能であれば幅広くヒアリングを行うべきです。

経営者だけにヒアリングを行った場合、それだけ実態を把握しきれているとは限りません。

経営不振の原因が、経営者自身の問題にある場合も少なくありません。現場の声を聞くことによって、真の課題が浮かび上がることがあります。

経営診断は経営コンサルタントが行います。経営コンサルタントについては下記投稿もご参考ください。

経営診断の現場調査

工場であれば5S(整理・整頓・清掃・清潔・躾)、工程、機械稼働率を見てきます。

資材の受け払い、保管、廃棄状況を確認します。製品の品質管理とチェック体制、不良品ロスの取組や歩留まりなどの目標管理の実施状況をみて、不足や問題点、改善策を検討します。

小売店であれば実際の店舗を見ます。小売店の場合、あらかじめ調査する旨を告げずに伏在調査を実施することがあります。経営診断のための調査であることが意識されると、普段の姿が見られないため、店舗に客を装っていきます。

実際に商品やサービスを利用してみると良いでしょう。店の外観、看板、店内の動線、従業員の接客姿勢を確認していきます。近隣の競合店も伏在調査をするとさらにしっかりした環境分析が出来ます。

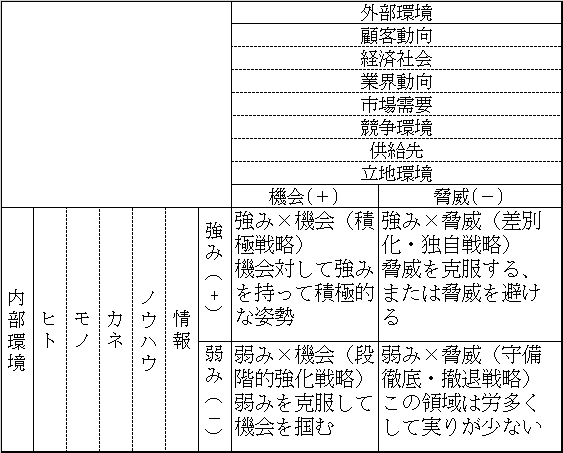

SWOT分析

SWOT分析では、外部環境や内部環境を強み (Strengths)、弱み (Weaknesses)、機会 (Opportunities)、脅威 (Threats) の観点で分析します。経営診断においては、必須ともいえる経営戦略策定方法です。

例えば中小企業診断士試験では、2次試験はSWOT分析を理解していないと合格することは困難です。SWOT分析をしっかり行うことが、経営診断のポイントです。

企業が市場で勝ち抜くためには、環境の変動に応じて、強みを活用していくのが、経営戦略の王道の一つです。

SWOT分析については、下記投稿もご参照ください。

経営診断の競合分析

競合分析は実はかなり難しいです。というのは経営診断の対象企業にとっての競合の定義を決めるのが難しいからです。どの店のどの層のお客を競合しているのか、必ずしも同業種だけが競合と限らない場合があります。

例を言えば、駅前の商店街の雑貨店が、離れた郊外にあるイオンにある100円ショップに開店のため、売り上げが落ちたなど因果関係をとらえることが難しい場合が考えられます。

月次の売上利益の推移と環境の変動を基礎データとして、経営者や店員にヒアリングの上、競争を確認することになります。現場の常駐の責任者が意識していれば、時期ごとの売上の変動の原因について、競合店の動きを把握していることでしょう。

小規模事業者であれば、経営者がそのような意識を持っているのが通常です。逆にそのようなスキルを持った担当が不在の場合は、できるように教育するべきです。そうしないと環境変動に応じた適切な店舗経営のオペレーションができないからです。

経営診断の決算・財務分析

決算分析をする際に、最低3期分見るのはもちろんのことですが、損益計算書と貸借対照表だけをみての実態を見逃すことがあります。

勘定科目明細を入手して、各勘定の相手先である具体的内容を把握すべきです。そのことで、粉飾がわかったり、焦付き売掛債権や不良在庫がつかめたり、代表者との各勘定とのやり取りの中で、実質的な資本や株式について把握できたりします。

必要であれば勘定科目明細と実地調査(在庫をはじめととする諸資産など)を行います。

財務分析は、まず営業利益(本業のもうけ)と純資産(企業の清算価値)に着目します。

次には当座比率、流動比率、棚卸資産で資金繰りの状況を見ていきます。

同業他社と数値を比較して、その企業の財務上の特徴を洗い出しも行います。

企業診断の方向を誤らないように、企業の財務状況の正しい把握に努める必要があります。

M&Aにおいては財務デューデリジェンスという形で企業価値算定の材料とします。

事業計画作成においては、財務分析で算出した過去の固定費、収益構造の把握はかかせません。

決算分析については下記投稿もご参考ください。

経営診断の人事・情報システム分析

経営診断ではその他、組織人事、採用や教育研修の状況の診断を行います。企業は人なりであり、人材面で課題や改善策がないかを見ます。

情報システムについては、現行のシステムの課題や、刷新することによって業務が効率化できないかを検討します。

経営診断の事例

経営診断の事例(中小企業製造業)

段ボール製造業のA社は、原材料費の値上げで収益が悪化していました。依頼があり経営診断を実施した結果、多数ある顧客への価格転嫁(顧客への値上げ交渉)が不可避であることが判明しました。

顧客別の貢献利益(売価ー材料費)及び、貢献利益に出てこない、工数(手間)及び倉庫代、運送費などを顧客別に算出しました。顧客別の収益構造と経営におけるインパクトを明らかにしたうえで、優先順位をつけて、顧客別に交渉方法や妥協ライン設定など事前準備の上、価格交渉を行いました。

結果として、価格交渉はおおむね計画通りに実行され、会社全体の収益は改善されました。

このように経営診断とは、企業に状況や環境に応じた分析を行い、経営改善計画を立てるうえで役に立ちます。

経営診断の事例(中小企業建設業)

防水工事業のB社は、大手建設業の孫請けをしていました。低価格単価が厳しく、また、経営者も自社の財務状況を把握しきれていませんでした。依頼があり経営診断を行った結果、債務超過の危険がありまず、経費の削減策を策定、実施しました。販売先については孫請けから脱却し、近隣業種が公共の防水工事に進出するにあたり、施工を引き受けるなど新販路開拓につとめました。受注額が増えることで、人員も採用を行い、教育のための評価基準の設定を行いました。現在のところ、防水工事B社は順調に業績が伸びています。

まとめ 経営診断の成果とは

経営者も様々です。経営者のタイプを見極めることです。これが不十分のために、経営診断の場面で、経営者を機嫌を損ねてしまうこともあります。

経営者は、自分でリスクと責任をもって、事業を動かしている自負心があります。そして、少なくとも自分の会社のことは一番知っているし、業界のことについても極めて詳しいのが当然です。そのことに対する敬意が前提です。

最初から指導できるのは、同業種で診断企業より上位で実績のある経営幹部経験者か、専門家が専門分野を指導するときに限られます。

経営診断の意義の一つは客観性です。その会社では当然のことにように行われていることであっても、客観的に見ると不合理なことがよくあります。そこは指摘すべきです。

また、経営コンサルタントの上級クラスともなると、経営者に対して強い態度で出ることもあります。それは豊かな経験と知識から、経営者にどうしても注意しなければならないと確信がある場合です。このようの経営コンサルタントは最後には評価されます。本当に経営者と会社のことを考えているからです。

経験と実力が発言に重みをつけ、説得力が増します。日頃重圧に耐え、独自の判断で経営しているプライドの高い経営者を納得させるレベルに達してはじめて、経営者自身の問題点も指摘することが出来るわけです。

経営者が経営診断のの意見に耳を傾け、自らの考え方をあらため、道を修正し経営改善を行うことが経営診断の重要な目的です。

コメント