ビジネスにおいて、様々なシーンで決算書の見方を知ることは重要です。難しかったり細かい知識は必要ありません。本投稿では、決算書で抑えるべきポイントをできるだけわかりやすく記載します。

決算書は、税務署に企業の確定申告を行うために作成されます。そのほか、利害関係者(取引先、株主、従業員)が対象企業の経営状況を把握するために閲覧されます。また、金融機関が融資審査を行うとき、企業買収(M&A)時や事業承継時の株価算定の基準のためにも活用されます。

決算書の見方と、簿記の勉強は若干異なります。ルール通りに仕訳をする簿記の知識と、企業の経営状況を把握する決算書のみるべきポイントは別体系の知識だと考えた方が良いです。

決算書とは

決算書とは、経営や財務の状態を示す財務諸表のことです。財務諸表には、損益計算書、貸借対照表、キャッシュフロー計算書、株主資本等変動計算書があります。

財務諸表で特に閲覧されるのが、期間損益(通常1年)を表す損益計算書と、決算時点での財務状況を表す貸借対照表です。損益計算書と貸借対照表にキャッシュフロー計算書加えて、財務三表と言います。

損益計算書

損益計算書は、会計期間(1年)における企業の収益と、費用の状況から生み出された利益を表します。

売上は、お客様への提供付加価値の対価として、得られます。

売上を計上する基準を意識する必要があります。多くはお客様に提供したタイミングです。

決算書で注意すべき重要なポイントの一つとして、売上の計上≠入金ではないということです。

例えば、商品を納品して、請求書を発行した段階で売上を計上します。支払いが月末締と翌月銀行支払いとすれば、入金されるのは1か月後~2か月以内ということになります。

これが、手形などになると現金が回収される期間はさらに伸びることになります。

売上≠入金でないことは当たり前のことかもしれませんが、企業経営において重要な抑えるべきポイントです。資金繰りも管理しないと黒字倒産というのは皆無ではありません。

損益計算書では把握しきれない現金の流れを把握するため、資金繰り表やキャッシュフロー計算書などが存在します。

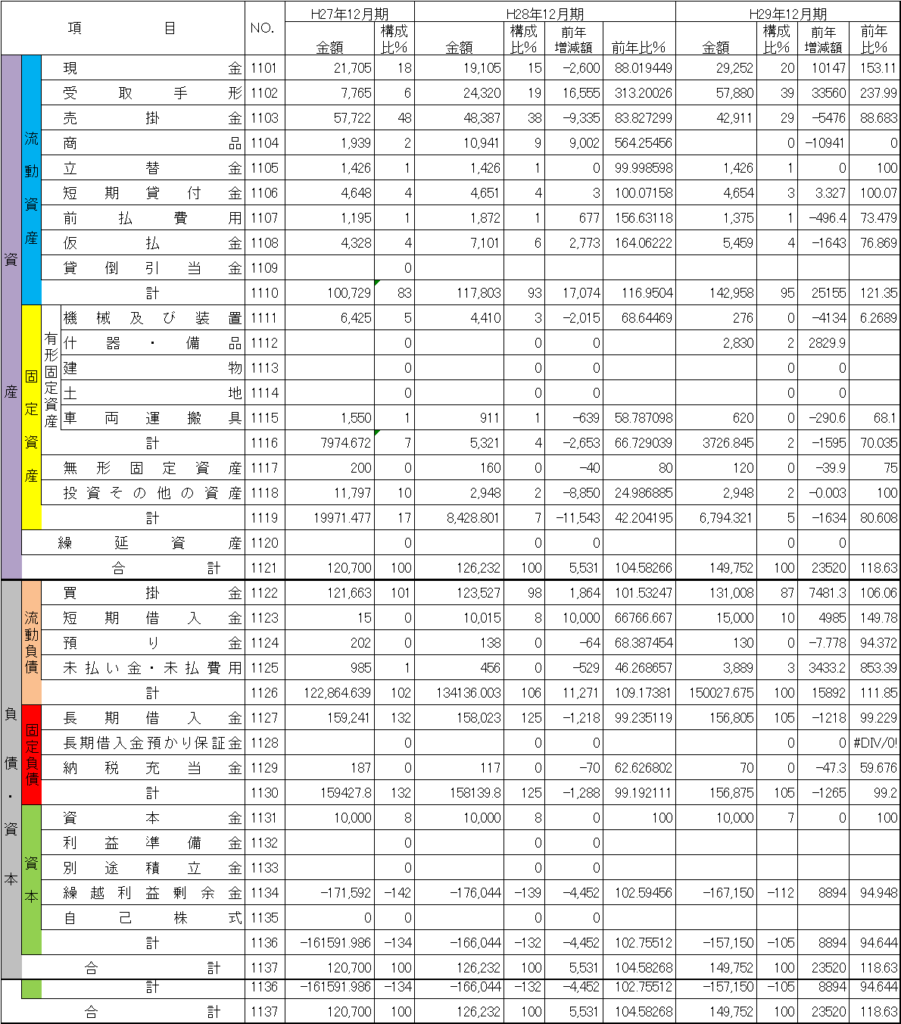

下記は損益計算書の例です。3期分記載しています。会社の経営状況を把握するうえで、3期分は見ておいた方が良いでしょう。

銀行の融資申し込みの際にも、決算書は3期分は必要です。創業したての場合は3期分ありませんが、3期経過していないということで、信用としてはマイナスと見らえます。業歴も会社の信用力を評価する重要なポイントです。

売上原価

黄色部分の売上の下に記載されているのが、売上原価です。その売上にかかった直接的な仕入れを記録します。商品販売であれば、仕入れ商品と運賃だけなのでわかりやすいのですが、製造業の場合は、直接労務費、工場の水道光熱費なども記載されます。

売上原価は、業種によっては(製造業、サービス業など)正確に記載することが難しい場合が多く、特に経理の体制が整っていない企業の場合は、販売費および一般管理費ときれいに区分されていないケースがあり、経営判断に支障が出る場合が見られます。

通常売上が上がると、売上原価の数字も上がります。これは変動費として損益分岐点による利益予測の時に活用します。

売上総利益

売上高から、売上原価を差し引いたものが、売上総利益(粗利益)です。営業部の主要なミッションは、売上総利益の確保、拡大です。売上総利益が人件費などの固定経費(販売費および一般管理費)を賄えないと、事業継続は困難になります。

販売費および一般管理費

青字の部分です。下にその明細が書かれています。人件費や地代家賃などの固定経費です。売上があがろうとあがるまいとかかることが多い費用です。

予算を作成するときは、販売費および一般管理費は予想が立ちやすいです。人件費の伸びと社会保険料の計算が重要です。一方、売上と粗利予算は、営業状況や市場状況、価格交渉が加味されますので、営業現場からうまく情報を収集する仕組みと整えなければなりません。

営業利益

売上総利益から、販売費および一般管理費を差し引いた本業のもうけを示します。銀行などの外部が最も重視する項目の一つです。営業利益が3期は赤字になると、融資などの審査基準が厳しくなります。決算賞与などの算定基準にすることが多く業績評価としても重要な基準です。

経常利益、税引き前当期利益、当期純利益

借入金の金利などを加味した経常利益、特別な事情の利益損失を加算減算した税引前当期利益、そして法人税を差し引いた当期純利益と表示します。

借入が多い企業は、金利負担に注意です。特別利益、損失について金額が大きい場合は内容を確認します。法人税は事例だとゼロですが、過去の繰り越し損失のためです。

法人税を引いた当期純利益に加え、そのほか配当による社外流出があります。翌期に使える余剰資金は思ったよりは意外と残らないものです。

貸借対照表

貸借対照表は、決算期末段階での、資産や負債、純資産の内容を表示します。負債・資本の部では、資金調達(どのように資金を集めたか)、資産の部では、資金運用(どのように資金を使っているのか)の状況を示します。

左上端の資産と、左下端の負債・資本は一致します。負債が資産を超えれば、資本はマイナスになります。いわゆる債務超過です。

債務超過とは、企業が清算した場合負債が残る状況なので、信用力はマイナスです。新規の融資はよほどのことがなければ期待できません。

流動資産

一年以内に現金化が可能な資産です。現金、売掛金、手形、商品在庫などがあります。

注意すべきポイントとして、現金化ができにくい資産が含まれていないかです。例えば、売りにくい不良在庫や、回収不能な焦げ付いた売掛金などです。

不良資産の確認は、企業評価の重要なポイントです。

流動資産の内容を勘定科目明細などで確認するとよいでしょう。

固定資産

土地や建物、機械装置など、1年以内に現金化しない資産です。

固定資産は、自己資本や固定負債でまかなっていないと、資金繰りが厳しい状況にあります。

企業価値算定に際して、土地などであれば、勘定科目明細などに記載されている住所で再評価すればよいです。長期貸付金などで不透明な貸付金は、回収できない場合がありますので注意が必要です。

流動負債

銀行の短期借入金、買掛金、未払い金など、一年以内に返済しなければならない負債です。

流動負債の金額が、流動資産を越えると、資金繰りは危険な状況にあることになります。

固定負債

銀行の長期借入金、役員貸付金などです。設備投資など固定資産を購入するときの借入には、固定負債を原資にするのが前提です。

固定負債の代表者の貸付金は、実質資本と変わりませんが、相続発生時には注意が必要です。

資本

会社設立時の出資金や、利益の内部留保金です。

銀行などの外部からの評価は、まず自己資本の充実度から見ます。

企業の清算価値であり、株価(企業価値)の算定基準にもなります。

キャッシュフロー計算書

キャッシュフロー計算書は、企業の会計期間におけるキャッシュフロー(お金の流れ)を書類表示します。

キャッシュフロー = キャッシュイン(入ってきた現金) – キャッシュアウト(出ていった現金)であり、会計期間におけるお金の動きを提示します。

売掛金のように売上に計上されていても、資金が回収されていない場合などの、損益計算書で表示できない資金の投入および回収状況を表示します。

損益計算書や貸借対照表と並んで財務三表です。上場場会社の連結財務諸表では、キャッシュフロー計算書の作成が義務付けられていますが、中小企業では税務署に提出する決算申告書に、キャッシュフロー計算書の提出は義務付けられていないため、一般的な認知度は高くありません。

キャッシュフロー計算書では、会計期間におけるキャッシュの動きを、営業キャッシュフロー・投資キャッシュフロー・財務キャッシュフローに区分して表示します。3つの区分表示によって、キャッシュの増減理由を明らかにします。

3つの区分の計算結果であるフリーキャッシュフローは、会社が自由に使えるキャッシュを指します。

キャッシュフロー計算書による企業評価

優良企業タイプ(キャッシュフロー計算書評価)

営業キャッシュフロー(以下CF)+、投資CF-、財務CF-

収益力があり通常の営業活動で得た資金によって、投資や負債の返済にあてています。

成長企業タイプ

営業CF+、投資CF-、財務CF+

営業活動で資金を生み出しており成長軌道にありますが、一方でスタートアップ(起業)してまもないため、投資も必要で借入金が増えているケースです。

再建企業タイプ

営業CF-、投資CF-、財務CF+

借入金を増加させ、営業活動のマイナスを補いながら事業再建のための投資も行っています。

要注意企業タイプ

営業CF-、投資CF+、財務CF+

営業活動がマイナスなうえ、資産の売却を行って負債の返済を行っています。財務状況のひっ迫が予想されます。

まとめ

損益計算書と貸借対照表について、簡単に見てきました。数字の見かたも大事ですが、数字の中身を読み解く力を養うことができれば、ビジネスパーソンとして市場価値の高いスキルといえます。

決算書は、いわば健康診断の結果です。内容を精査して処方箋を考えていくうえで、数字の意味と勘定科目明細書(各科目の具体的な内容)などの中身の分析が大事です。

決算書が企業活動の結果を数値化するに対して、企業活動の未来の計画は予算です。予算に関しては下記投稿もご参考ください。

コメント