退職金制度(退職金規程)とは、従業員の長期的な会社に対する忠誠心をえるためには有効な手段ですす。本原稿では退職金制度(退職金規程)の作成方法と、留意すべきポイントについて記載していきます。

退職金制度(退職金規程)とは

自社の競争力強化のための退職金制度(退職金規程)

会社経営を継続するためには、自社の強みを伸ばしていく必要があります。自社の強みを伸ばすためには、従業員の教育を行う必要があります。教育には多大なコストと手間がかかります。

しかし、せっかく教育した従業員も自己都合で退職されてしまえば、経営にとって大きなロスとなります。

退職金は、退職金規程がなくても支給することができます。しかし、退職金は支給すれば、ほかの社員にとっても既得権になります。

退職金制度(退職金規程)作成のメリット(社員の忠誠心)

退職金制度があれば、在職している従業員に、定年退職までいるメリットを明示することができます。そして、支給の基準を設けることによって退職金の支給額に差をつけることが可能になります。

目安がないままに、支給実績があるのに不支給にしたり、支給金額に大きな差があると、是正を求められて訴訟を起こされるリスクが発生します。

退職金制度もそうなのですが、人事制度において差をつけるためには、従業員の納得感が必要です。基準を事前に提示することが納得感につながります。

自己都合退職と会社都合退職

自己都合退職とは、会社の予定しない時期に退職されることです。多くは転職や独立ですが、介護のため、病気のためなどやむ得ない場合もあります。

一方会社都合退職とは、定年退職やリストラのための転職です。

会社にとって痛手なのは、自己都合退職です。せっかく時間とコストをかけて戦力化した社員が、予期しない時期に退職されれば痛手です。

代替の人員を補充するための採用と教育のコストがかかります。すぐに代替がきかない社員の場合は、会社の戦力ダウンにつながります。

これが会社都合の定年退職であれば、十分に事前準備ができます。

中小企業で採用の多い退職金のパターンは定額退職金制度です。単純に入社年次と、自己都合か会社都合かで差をつけています。

退職金制度の作成のポイントと中小企業の事例

定額退職金制度(中小企業の事例)

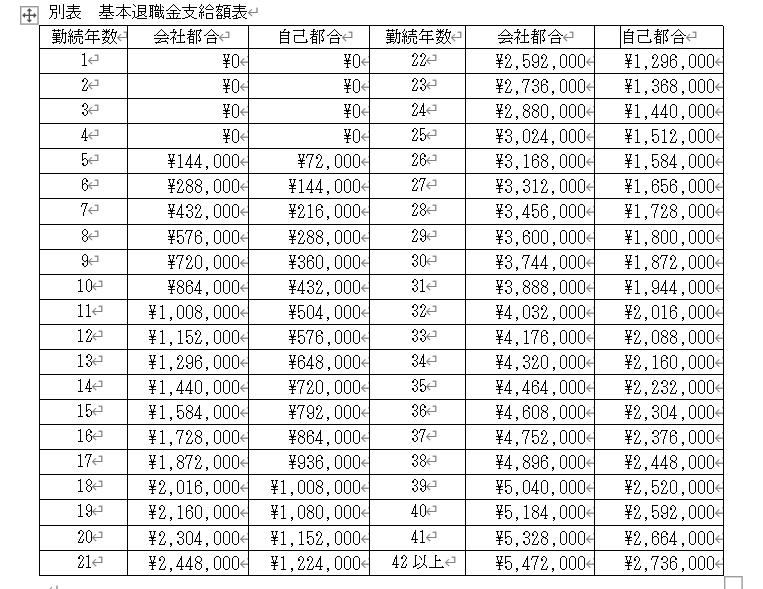

退職事由と在籍年数で、退職金が決まります。中小企業で多く採用されています。下記は、比較的若い中小企業で導入した、定額退職金制度の支給額表です。

定額退職金制度メリット

シンプルで分かりやすい点です。いくらもらえるのか明確です。不公平感が比較的少ないです。

定額退職金制度のデメリット

従業員の貢献度合いによって、差をつけることができません。

ポイント退職金制度

毎年の評価結果や役職、職種、職能ごとによって加算ポイントがある退職金制度です。職種や職能、役職などの定義がしっかり運用されている、人事制度の整った企業に向いています。

ポイント退職金制度メリット

従業員の役割や業績によって差をつけることができます。

ポイント退職金制度デメリット

人事制度の仕組みが整っていないと、不公平感が発生します。運用に手間がかかります。

最終月額報酬退職金制度

最終月額報酬×功績倍率×在籍年数=で退職金を決定します。

功績倍率の目安は、従業員の場合は1倍です。役員については下記が参考になります。

「会長2.34 社長2.36 専務1.77 常務1.55 取締役1.35 監査役1.15」日本実業出版社が全国の企業7,000社を対象にアンケートを実施して212社から寄せら

れた回答を元に作成。

最終月額報酬退職金制度のメリット

役員退職金に多く採用されている制度です。比較的シンプルです。

最終月額報酬退職金制度のデメリット

在籍年数が長い従業員の場合、最終月額報酬での変動幅が多く、退職金積み立ての計算が難しくなります。退職金の計算のため、最終月額報酬が低く抑えなければならない場合が発生します。

退職金の判断基準とリスク

退職金の導入状況

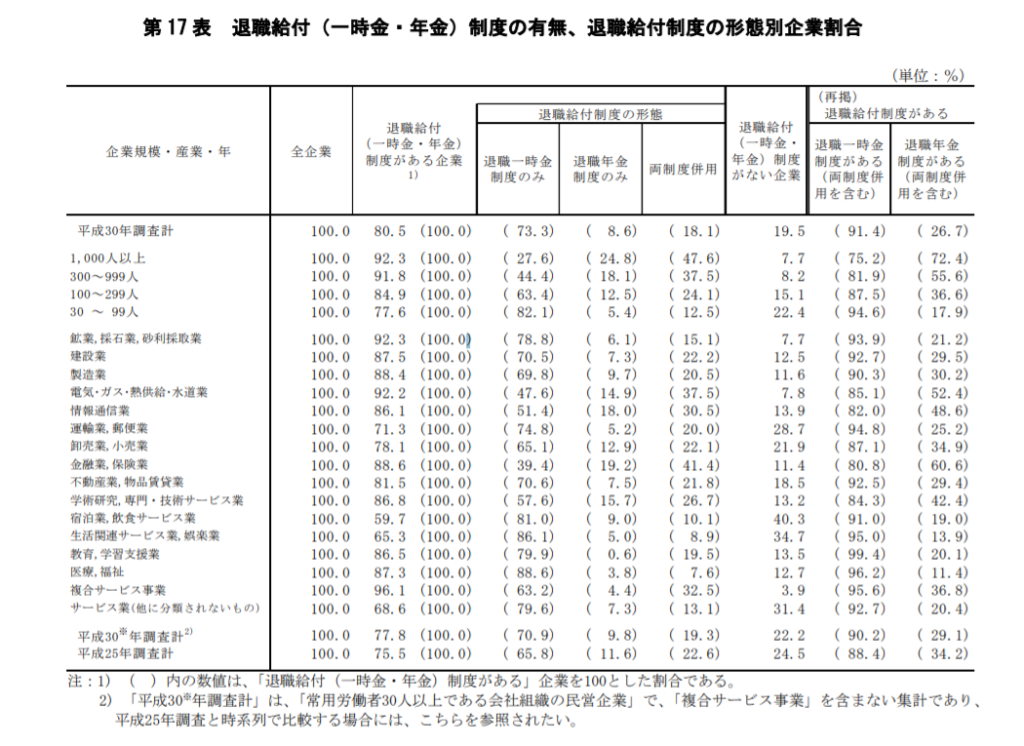

退職金の導入状況は業種や、会社の規模、地域によって異なります。下記は退職給付がある企業の、規模別、業種別の割合です。

退職金制度は、企業規模が大きいと、導入の割合が高い傾向になります。業種で言うと、建設、製造、インフラ系が高く、サービス業が低めです。

退職金の適正額

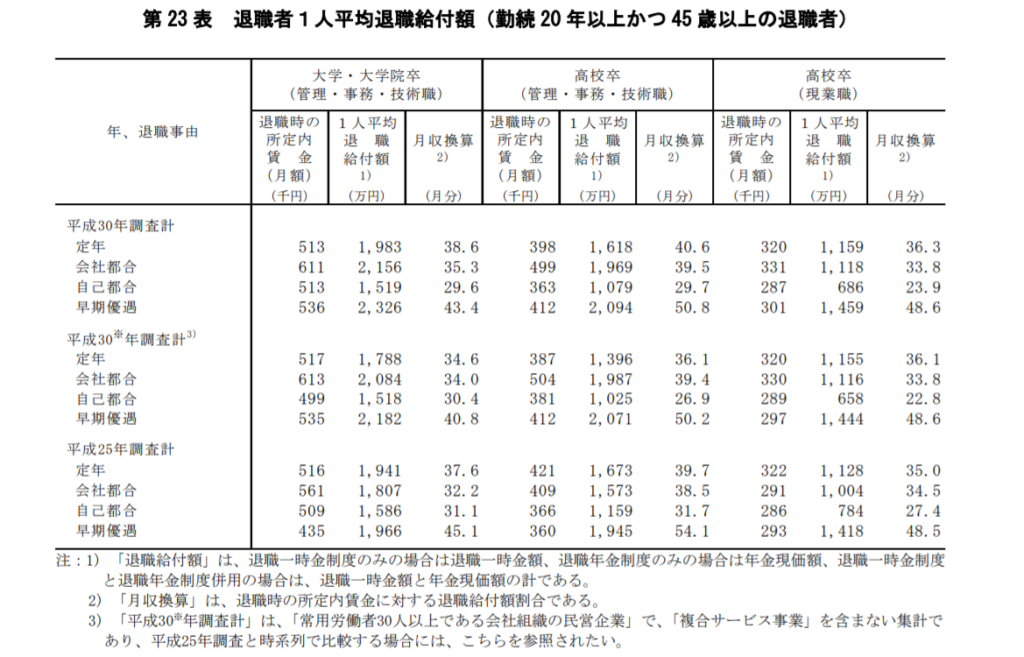

退職金支給額を検討するための目安の資料として、下記の通り、学歴別、退職事由別の平均退職給付額の一覧を付けました。

厚生労働省出典の上記の表によると会社都合退職に比べ、自己都合退職が低く抑えられている実態が見えます。

職種や最終学歴で差はありますが、見てみますと結構な金額が支給されています。

これはあくまでも筆者の経験に基づく感覚的な数値ですが、中小企業の場合、在籍期間40年で1000万支給されれば、「まずます」といえるのではないでしょうか。

筆者が導入支援した、始めて退職金制度を導入した比較的歴史の浅い企業の例だと、40年在籍して会社都合で500万でした。

退職金制度(退職金規程)の改廃とリスク

退職金制度は、従業員の忠誠心や優秀な人材を採用する場合に有効な制度です。そして、過半数以上の導入実態を考えますと、退職金制度がないのは人材戦略上不利であるといえます。

しかし会社業績と先行きの見通し次第で、すでにある退職金制度を見直さなければならない場合があります。

これは通常の就業規則の変更のように、従業員代表のハンコで済む問題ではありません。

見直さなければならない経営上の合理的な理由と、経営努力のいきさつを、従業員を代表する組合があれば組合へ、ない場合は関係する従業員全員への説明を行います。

関係する従業員の過半数以上の理解と同意が望ましいです。不利益変更(注)と解釈されないことが必要です。

不利益変更とは

経営状況の悪化などで、賃金引き下げなど労働条件の見直しを検討しなければならない場合があります。

従業員にとって労働条件を不利益に変更するためには、企業にはそれぞれ事情があるにせよ、従業員への事前告知、説明、同意を得るなど一定の手続きが求められます。

労働条件を不利益に、一方的に変更できるものではありません。

退職金制度の変更は、労働者に不利益を及ぼす度合いが他の労働条件に比べ大きいです。

退職金制度の不利益変更が争われたほとんどの事件で、裁判所はその効力を否定的に解しています。

退職金の不利益変更裁判事例

平成13年7月17日 月島サマリア病院事件 東京地裁

就業規則の退職金制度の不利益変更(注)で争われた裁判です。

被告は経営悪化を理由に、平成9年に退職金金額を一律に20%減とし、支給比率も削減する内容の就業規則の変更をおこないました。

原告は平成11年に自己都合退職しましたが、変更前の退職金規程に基づき退職金を請求しました。

原告は、退職金は変更前の53%にまで減額されていました。

裁判所は、この就業規則の変更は不利益性が大きく、代償措置も認められず、変更当時の経営状態は倒産の危機に瀕しているとまではいえないとしました。

退職金規程の変更に合理性がないので、原告の請求は容認できるとしました。

退職金の積み立てと退職金規程

退職金は、一時的に多額の損金が計上され、資金も必要になります。退職金支給のファンドは計画的に準備するのが望ましいでしょう。退職金の積み立て方法については、下記記事をご参考ください。

退職金規程の書き方

中退共や生命保険で準備した場合の退職金規程にこのような文書を入れておきます。

会社が、中小企業退職金共済制度、民間の生命保険など外部機関において積み立てを行っている場合は、当該外部機関から支給される退職金は、会社が直接本人に支給したものとみなす。

第×条に規定する算定方法により会社から直接支給する退職金は、当該外部機関から支給される退職金の額を控除した額とする。

まとめ

退職金制度は、会社の中長期経営計画と人材戦略と密接にかかわっています。

また積立不足が指摘されると、簿外債務に計上され、企業価値算定に影響を及ぼします。

退職金制度制定にあたっては、信頼のおける外部の専門家のアドバイスを活用するか、経営者自身が熟慮の上で意思決定しましょう。

コメント