事業承継は、会社経営、事業を後継者に引き継ぐことです。興した事業は、継続することが重要な目的の一つです。事業承継は、事業継続のために避けては通れません。事業承継の形態、準備すべきこと、心構え、リスクや税金対策、事例について記載します。

事業承継の意義、目的

個人の経験や人脈、スキルに依存した事業であれば、いつか終わりが来ます。事業が組織的に継続するためには、個人に依存しないノウハウの伝承の仕組みが必要です。

事業が継続する中で、従業員の雇用が守られ、取引先や社会に役立つ商品やサービスが供給されます。事業承継の目的は、従業員、取引先、社会にとって意義のある事業を継続することなのです。

事業承継の形態、形式

事業承継には次の3つの形態、形式があります。

親族への承継

一番多いのが子への承継です。自らが構築した事業を子に引き継がしたいのは、自然な感情です。早い段階から後継者としての教育を行うことができます。

自社の役員・従業員への承継

支えてくれた、役員や従業員に事業を引き継がせます。会社の所有権である株を、引き継がせるかどうかの判断が必要です。

M&A(他経営母体への事業譲渡)

相乗効果のある他経営母体に引き継がせるのも、事業継続のための選択肢です。買収される会社の従業員を尊重する姿勢がある買収相手を選ぶことが望ましいです。

そして、承継しない廃業が選択肢です。

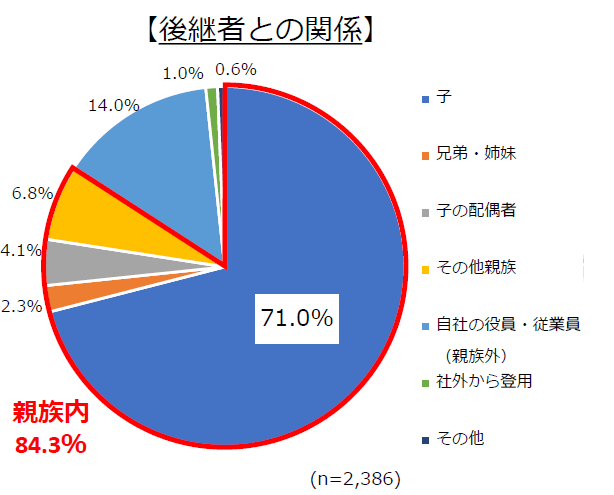

日本商工会議所が2021年に各地の商工会議所の会員企業に行った調査によると、事業承継における後継者との関係は、親族内84.3%(うち71%が子供)で、14%が自社の役員、従業員となっています。

なお、この調査には社外からの登用は入っていますが、M&Aはすべて入っていません。特に中小企業においては、創業者、現代表者の血縁に事業を引き継ぐ親族内承継の割合が大きいといえます。

事業承継のリスクと注意点

廃業リスク

適切な後継者が見つからず廃業するリスクです。

雇用していた役員や従業員は解雇しなければなりません。これまで支えてくれた従業員の今後の生活を考えると、責任が重い決断です。再就職先の紹介も行うとよいでしょう。

取引先との関係は解消され、提供していたサービスや商品の供給は停止することになります。

代表者の連帯債務がある場合は、破産宣告をしない限り個人が返済する必要があります。相続の場合は、相続放棄する手段があります。その場合、金融資産、家やその他資産も放棄しなければなりません。

組織崩壊のリスク

よくあるのが先代社長に仕えていた幹部社員と、後継者との関係の問題です。社歴や年齢が幹部社員の方が上となると、後継者に対して服従しようとしない場合があります。

後継者が外部の人間であっても、親族内経営でもおこりえます。

後継者は社内に、自分の支援をしてくれる人材を見出す必要があります。同時に、先代からの幹部社員に対しては、経験や実績を尊重する姿勢で接して、次世代経営体制に協力を促す努力が必要です。

先代社長も、次の後継者の立場を明確にすることで、組織の秩序を保つ必要があります。

株式分散、納税リスク

会社の所有権である株の問題があります。利益の蓄積で会社の純資産が増加すると、額面(初期に出資した金額)以上に株価の価値があがります。株価の所有権を後継者に移転するうえで、相続税や贈与税の問題が発生します。

株主総会で、経営陣である取締役を選任するため、支配株主であることは、会社意思決定にとって不可欠です。支配株主でなく、後継者(代表取締役)になることは可能ですが、重要な経営判断を株主にはかる必要があります。通常業務は過半数、定款の変更など重要な会社の決定事項は2/3以上の賛成が必要です。

上場企業であれば、株主が分散されます。安定株主対策が大事になります。

よくあるのは、株主である創業家と経営陣が分離されている場合です。株主に経営執行権がなければ、事業の現場から乖離します。配当政策、M&Aや役員人事など重要な経営意思決定事項を除き、日常業務執行にはあまり口を出さないほうが円滑です。

非上場の中小企業であれば、後継者に株を集中させ、経営の意思決定をゆだねるのがスムーズです。その場合、自分だけでなく従業員、取引先への貢献や尊重意識を持つように、オーナー経営者となる後継者の方の教育が重要になります。

事業承継の準備

事業承継には、十分長い期間の準備が望ましいです。創業者や先代社長の構築したビジネスモデルや組織、ノウハウ、スキルを継承する体制づくりには、時間と労力が必要です。会社の所有権である株式の相続や税金面での対策のため、計画性をもって処理することが重要です。

後継者の選定

事業承継において最も重要な要素です。親族内、自社内、M&Aなど外部人材などから選択します。決定する要素は、先代社長の価値観、社内の人材リソース、親族内の選定、外部環境です。

もっとも重要なことの一つは、後継者の資質です。現在発揮されている能力だけでなく、将来にわたって事業を円滑に推進していくモラルや姿勢が大事です。

先代社長の愛着だけで決定しないように気をつけなければなりません。当初ふさわしくない後継者の場合でも、苦難を乗り越えて立派な経営者になる場合もあります。本人が変わらない場合は、時間をかけて事業が崩壊し、取引先や従業員、そして本人にもよくない結果となります。

事業承継の事例、類型

私自身が多くの事業承継にかかわっていく中で得た経験から、特定企業でなく類型を考察します。

中小企業の親族内承継の事例、類型

日本の中小企業の製造業には、長年継続して特色のある製品を生み出す優良企業が数多くあります。中国、インドなどの新興国により汎用品については、価格競争に巻き込まれました。

しかし特注品や、長年の積み重ねによる技術力を生かした製品、配送面で地場製造が必要な小ロット多品種品目については、日本全国に優れた企業が規模を問わず存在します。

このような中小企業では、親族内承継が一般的です。その際に問題になるのが贈与税や相続税の負担です。長年の操業により、利益が留保され株価が上昇している一方で、競争力を保つために機械などの設備投資を行っています。純資産が上昇しているが、手元の現金が不足しているのです。

私の知り合いの社長の中では、ローンで相続税を返済している方もおられました。

対策としては、早めに時間をかけて後継者に株価買取で、移転する方法があります。相続時精算課税制度や、事業承継税制などで株式を後継者に贈与する方法もありますが、株価買取が他の相続人から遺留分減殺請求権などの権利を行使されるリスクがなく、よく見られる方法でした。

もう一つは、中小企業倒産防止共済や保険などで簿外に利益と資金を留保して、先代社長の退職金をため、相続時の資金にする方法です。

どちらの方法をとるにしても、早めの準備が重要です。

退職金の税制優遇や、役員退職金の上限については下記投稿をご参考ください。

https://tasksolution.net/retirement/

自社内承継の事例、類型

親族内でなく、自社の従業員や役員から後継者を選択します。メリットとしては、社歴が長く実績にある人物を選定することができることです。

経験の上での留意点ですが、経営トップに求めれられる能力と、トップを支援する能力は別物だということです。例えば役員として経営を補佐するのは優秀でも、経営トップとしては優秀とは限らないということです。

経営トップには、ビジョンを指し示し組織を導くリーダーシップと、取引先や従業員の雇用を守る気概が重要です。

経営者としての姿勢や能力のついて、事前に第三者や経営者から教育を受けるのが望ましいです。

株式については、相続による移転が使えません。事業承継税制:注1は適用される条件が緩和され、親族でなくても利用できるようになりました。ただ、贈与とすると法定相続人の遺留分減殺請求権:注2は残ります。

注1.事業承継税制「後継者が非上場会社の株式等(法人の場合)・事業用資産(個人事業者の場合)を先代経営者等から贈与・相続により取得した際、経営承継円滑化法による都道府県知事の認定を受けると、贈与税・相続税の納税が猶予又は免除される制度

引用:中小企業庁ホームページ

注2・相続人には最低限保証されている「遺留分」がある。これを侵害された場合には、遺留分侵害額請求権が発生する。

M&A

中小企業においても同業他社が、商圏、設備、ノウハウを持った従業員を手に入れるために買収する例はよく見られます。買収資金は創業者の退職金や負債の返済に充てることができます。

同業でなくても川上、川下統合といって、仕入れ先や販売先を買収して、相乗効果を出す方法もあります。

M&A で留意すべきは、買収先との融和です。せっかく買収しても、社員のモチベーションが下がったり、ノウハウの持った社員が離職してしまったら買収した効果が薄れます。

買収先を尊重する姿勢が大事です。幹部社員を送り込むとしても、経営管理や人事管理についての統合のための十分な事前の準備を行うべきでしょう。

経営体制の構築、次世代幹部の育成

次世代の経営体制は、幹部の育成が重要です。先代社長の代から支えてきた幹部の方が社歴や経験が長いと、実際には後継者と対立しがちです。

幹部の方が心の中で、先代社長に対してのように従えないと思い、また後継者の方でもやりにくさが残るものです。互いに割り切って、協力しあうのがベストです。

しかし、不協和音が生じたときや、組織の年齢層のバランスをとるために、新たな幹部を育成することが重要です。

先代社長でなく後継者自身が、積極的に動いてこれはと思う人材をスカウトしたり、社内の中で幹部候補を選定し、育成することが重要です。時間をかけて多面的に選定評価することが望ましいです。

経営幹部の育成方法と役割、必要とされる能力・行動・コンピテンシーについては下記投稿もご参考ください。

まとめ

事業承継は、事業を継続するうえで必ず通る道です。積み重ねてきた有形資産(設備投資など)・無形資産(知的資産等)を引き継ぐためには、事前の十分な準備とリスク管理が必要です。さらに最も大切なことの一つは、後継者をはじめとした次世代経営陣の選定と育成です。

事業は人なりといいます。資金繰り、税金面などのお金の対策も重要ですが、人の育成・尊重こそが事業承継の魂です。

事業承継については、私自身がコンサルティングした事例がありますので、よろしければご参考ください。

執筆した書籍(弁護士、会計士との共同執筆)は以下の通りです。

https://www.gov-book.or.jp/book/detail.php?product_id=333175

コメント